Rakennusalan tiedonantovelvollisuus – Kuka on tiedonantovelvollinen ja mitä tietoja on ilmoitettava, sekä miten ilmoittaminen tapahtuu käytännössä? Kerromme tässä oppaassa.

Rakennusalalla on voimassa tiedonantovelvollisuus verottajalle. Velvollisuuden taustalla on viranomaisten pyrkimys torjua harmaata taloutta rakennusalalla.

Tiedonantovelvollisuus koskee rakennusalan työntekijöitä, rakennusurakoita sekä rakennuspalveluiden tilaajia ja aiheuttaa rakennusalan toimijoille merkittäviä lisätöitä sekä -kysymyksiä raportointiin liittyen. Velvollisuus jaetaan kahteen eri ilmoitustyyppiin: henkilöilmoituksiin ja urakkailmoituksiin. Henkilö- ja urakkailmoituksen raportointivelvollisuudet eroavat merkittävästi toisistaan.

Tässä oppaassa kerromme kummankin ilmoitustyypin (urakka- ja henkilöilmoitukset) osalta, kuka on tiedonantovelvollinen ja mitä tietoja on ilmoitettava. Lisäksi kerromme, miten ilmoittaminen tapahtuu käytännössä.

Urakkatietojen ilmoittaminen

Kuka ilmoittaa urakkatietoja?

Urakkailmoitusten osalta ilmoittajia voi olla useita, sillä ilmoitusvelvollisuus koskee kaikkia, niin rakentamispalvelun yrityksiä kuin kotitalouksiakin.

Ilmoita urakkatiedot, jos yrityksesi

- ostaa rakennusurakan, joka on arvonlisäverolaissa tarkoitettua rakentamispalvelua*

- ostaa rakennustelineiden pystytys- ja purkutyötä tai

- vuokraa näihin töihin työvoimaa toiselta yritykseltä.

* AVL 31 § 3 Rakentamispalveluja ovat: 1) kiinteistöön kohdistuva rakennus- ja korjaustyö sekä työn yhteydessä asennetun tavaran luovuttaminen; 2) edellä 1 kohdassa tarkoitettuun työhön liittyvä suunnittelu, valvonta ja muu niihin verrattava palvelu.

Sillä ei ole merkitystä toimitko rakennuttajana, pää-, sivu- tai aliurakoitsijana, sillä aina kun itse tilaat rakentamispalvelua, olet lähtökohtaisesti ilmoitusvelvollinen.

Huomaa, että urakkailmoitus annetaan kuitenkin vain, jos urakkasopimuksen arvo on yli 15 000 euroa ilman arvonlisäveroa. Tähän sopimukseen voi kuulua useita rakennustyömaita. Jokainen erillinen tilaus muodostaa sopimuksen, jos maksettavasta korvauksesta on sovittu erikseen. Sopimuksen veloitusperusteena voi olla urakka- tai tuntilaskutus.

Ilmoitusta ei tarvitse antaa jos kyseessä on

- erillinen suunnittelu ja valvonta

- tavaran kauppa

- kiinteistönhoito ja -huoltotyöt tai

- kiinteistöllä harjoitettavaa erityistä toimintaa palvelevien laitteiden asennus, korjaaminen ja kunnossapitotyö.

Mitä urakkatietoja ilmoitetaan?

Ilmoittajan tiedot

- Ilmoittajan tiedot: nimi, y-tunnus, yhteyshenkilön tiedot

Tilattujen urakoiden tiedot

- Työmaiden tai urakkasopimusten tiedot: numero, yhteyshenkilön tiedot, arvioitu päättymispäivämäärä

- Urakoitsijoiden tiedot: nimi, y-tunnus, yhteyshenkilön tiedot. Huom.! Jos kyseessä on ulkomainen urakoitsija on ilmoitettava urakoitsijan tarkemmat yhteystiedot

- Sovelletaanko käännettyä arvonlisäveroa

- Toimeksiannon laji: urakointi / työvoiman vuokraus / jatkuvaluonteinen kunnossapitotyö. Huom.! Jos kyseessä on työvoiman vuokraus on ilmoitettava ensimmäisen työntekijän työskentelyn aloituspäivämäärä

- Urakkasumma kokonaisuudessaan (tuntisopimuksissa arvio kokonaislaskutuksesta)

- Urakan alku- ja loppupäivämäärät

- Aliurakoitsijan ilmoituskuukauden aikana laskuttama tai aliurakoitsijalle ilmoituskuukauden aikana maksettu määrä

Huomaathan, että ilmoitus on annettava jokaisesta sopimus- aliurakoitsija -yhdistelmästä erikseen.

Miten urakkatietoja ilmoitetaan käytännössä?

Jokainen rakentamispalvelua tilannut toimija tekee ilmoituksen omista tilauksistaan suoraan verottajalle (yksi urakkaporras alaspäin). Verottajalle voi siis tulla samalta työmaalta ilmoituksia useilta eri toimijoilta. Ilmoitus on annettava sähköisesti ja sen voi täyttää manuaalisesti suomi.fi tai ilmoitin.fi-palvelussa.

Helpoin tapa ilmoittaa, on koostaa urakkatiedot projekti- tai taloushallintajärjestelmästä, josta kaikki urakkatiedot voidaan viedä suoraan yhdellä ilmoituksella ilmoitin.fi -palveluun. Ilmoituksen tekeminen edellyttää tietenkin, että aliurakoitsijoiden ja työmaiden tiedot on tallennettu oikein taustajärjestelmään.

Ilmoitus on jätettävä viimeistään kohdekuukautta toisena seuraavan kuukauden 5. päivänä. Esimerkiksi heinäkuun tiedot ilmoitetaan syyskuun 5. päivä. Rytmi on siis sama kuin ALV-ilmoituksissa. Urakkailmoitusten tekeminen vaatii tietojen päivittämistä laskutuksesta kuukausittain ja siksi se saatetaan usein antaa tilitoimiston hoidettavaksi.

Ilmoitettaviin tietoihin saattaa liittyä paljon epävarmoja tekijöitä, kuten työmaan oletettu päättymispäivämäärä, urakkasopimuksen päättymispäivämäärä tai lopullinen urakkasumma, erityisesti tuntisopimuksissa. Verottajan ohjeistuksen mukaan ilmoitetaan kunkin hetken paras arvio tiedoista ja arvioita korjataan tiedon täsmentyessä.

Urakka ilmoitetaan jokaiselta kuukaudelta, jonka aikana yritys toimii työmaalla ja laskuttaa.

Olenko ilmoitusvelvollinen urakkatiedoista?

.png?width=1035&height=500&name=urakkailmoitus%20(1).png) Työntekijätietojen ilmoittaminen

Työntekijätietojen ilmoittaminen

Kuka ilmoittaa työntekijätietoja?

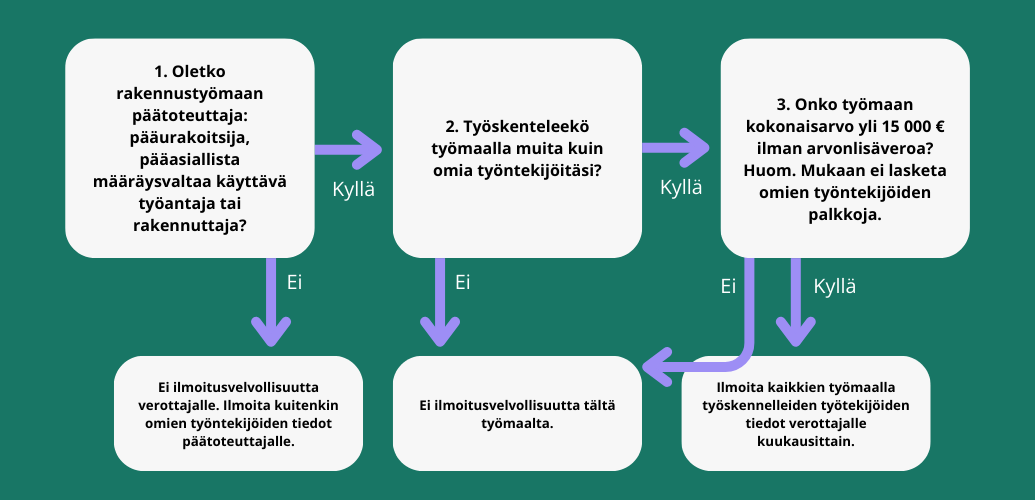

Henkilöilmoitusten osalta ilmoitusvelvollisia on aina vain yksi jokaista työmaata kohden. Ilmoitusvelvollisuus on rakennustyömaan päätoteuttajalla.

Päätoteuttajana toimii

- pääurakoitsija, tai

- pääasiallista määräysvaltaa käyttävä työnantaja, tai sellaisen puuttuessa

- rakennuttaja

Epäselvissä tapauksissa rakennuttajalla on viimekädessä vastuu henkilöilmoitusten antamisesta.

Ilmoitus annetaan jos työmaalla on useampi kuin yksi työnantaja eli kyseessä on ns. yhteinen työmaa. Jos työmaalla työskentelee ainoastaan päätoteuttajan omia työntekijöitä, ei henkilöilmoitusta siis tarvitse antaa.

Huomaa, että henkilöilmoitus annetaan vain, jos urakkasopimuksen arvo on yli 15 000 euroa ilman arvonlisäveroa. Hankkeen kokonaisarvoa laskettaessa otetaan huomioon vain rakennuttajan ulkopuoliselta tilaamien palveluiden arvo, ei rakennuttajan oman henkilökunnan palkkakustannuksia.

Mitä työntekijätietoja ilmoitetaan?

Ilmoittettavat tiedot

- Ilmoittajan tiedot: nimi, y-tunnus, yhteyshenkilön tiedot

- Työmaiden tiedot: numero, yhteyshenkilön tiedot, arvioitu päättymispäivämäärä

- Työnantajien tiedot: nimi, y-tunnus, yhteyshenkilön tiedot Huom.! Jos kyseessä on ulkomainen työnantaja on ilmoitettava tarkemmat yhteystiedot

- Työntekijän tiedot: nimi, työnantaja, syntymäaika, veronumero, kotivaltio, työsuhteen laatu, työskentely alku- ja loppu pvm

Jos kyseessä on vuokratyöntekijä, on ilmoitettava myös vuokratyön teettäjän tiedot. Jos työntekijän kotivaltio on muu kuin Suomi, on ilmoitettava tarkemmat osoitetiedot. Henkilöilmoitus on annettava työmaittain.

Ilmoitusvelvollinen ilmoittaa kaikki ilmoituskuukauden aikana työmaalla työskennelleet työntekijät poislukien työmaalle tavaraa kuljettavat, prosessin käynnissä pitämiseen liittyvät kunnossapitotyön tekijät sekä esim. työmaalla vierailijat ja viranomaise. Samalla ilmoituksella ilmoitetaan siis sekä omat että ali- ja sivu-urakoitsijoiden työntekijät.

Kuka ilmoittaa työntekijätietoja?

.png?width=1035&height=650&name=ty%C3%B6ntekij%C3%A4ilmoitus-kuvaaja%20(1).png) Jokainen ali- ja sivu-urakoitsija, arkkitehtitoimisto sekä rakennuttaja ilmoittaa omat työntekijänsä pääurakoitsijalle.

Jokainen ali- ja sivu-urakoitsija, arkkitehtitoimisto sekä rakennuttaja ilmoittaa omat työntekijänsä pääurakoitsijalle.- Ammatinharjoittaja antaa omat tietonsa pääurakoitsijalle.

- Pääurakoitsija ilmoittaa kaikki tiedot Verohallinnolle.

Miten työntekijätietoja ilmoitetaan käytännössä?

Työmaalla työskentelevillä yrityksillä on velvollisuus ilmoittaa pääurakoitsijalle omien työntekijöidensä taustatiedot sekä läsnäolo työmaalla. Ilmoitusvelvollinen lähettää verottajalle tiedon sellaisista sivu- ja aliurakoitsijoista, joilta työntekijätietoja ei ole saatu. Verottaja lähestyy heitä suoraan. Pääurakoitsijan on helpoin koota tiedot sähköisessä työmaajärjestelmässä, josta tiedot siirtyvät automaattisesti verottajan järjestelmään.

Ilmoitus on jätettävä viimeistään kohdekuukautta toisena seuraavan kuukauden 5. päivänä. Esimerkiksi heinäkuun tiedot ilmoitetaan viimeistään syyskuun 5. päivä. Rytmi on siis sama kuin ALV-ilmoituksissa.

Tietojen kerääminen manuaalisesti on erityisesti isoimmilla työmailla erittäin työlästä. Useimmiten pääurakoitsija järjestää työmaalle kulunvalvontalaitteiston, johon kaikki työmaalla työskentelevät leimaavat itsensä päivittäin.

Laajimmissa järjestelmissä voidaan hyödyntää Suomen Tilaajavastuun Valttikorttia sekä veronumero.fi -rekisteriä. Kulunvalvontajärjestelmästä tiedot voidaan siirtää kootusti ilmoitin.fi -palveluun.

Pahimmillaan ilmoitusvelvollisuus tuo merkittävää lisätyötä työnjohtajille ja hallinnolle. Toisaalta oikein valituilla työkaluilla velvollisuudesta selvitään ilman suuria lisäponnisteluja ja parhaimmillaan kulunvalvontatietoa voidaan hyödyntää monin tavoin projektinseurannassa ja työmaan turvallisuuden hallinnassa.

Helpotusta ilmoitusvelvollisuuden mukanaan tuomaan lisätaakkaan voivat tuoda tarkoitusta varten luodut sovellukset ja järjestelmät, joilla verottajan ja aluehallintoviranomaisen vaatimuksiin voidaan vastata ilman manuaalista lisätyötä. Mikäli palvelu luo verottajaraportin automaattisesti palvelusta kulunvalvonta- ja/tai työaikamerkintöjen pohjalta, säästyy merkittävästi aikaa.

Olenko ilmoitusvelvollinen työntekijätiedoista?